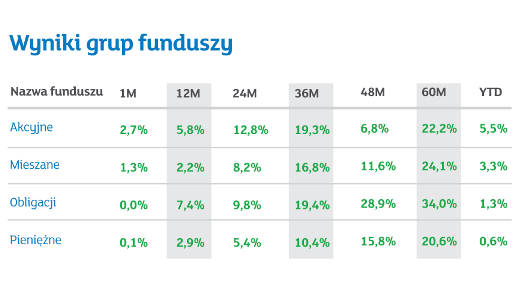

Rynek długu

Jak często bywa jednym z ważniejszych czynników wpływających sytuację na rynku polskich papierów dłużnych skarbowych jest polityka banków centralnych. Dla naszego rynku najbardziej liczą się trzy organizacje. Pierwsza, Rada Polityki Pieniężnej, ścięła na początku marca główną stopę procentową o 50 pkt. i jednocześnie jasno zasugerowała, że więcej w tym cyklu już nie zrobi. Generalnie dla długu rokująca jest sytuacja, gdy stopy procentowe będą spadać (bo ich ceny automatycznie rosną pod wpływem spadków rentowności).Gospodarka

Luty nie przyniósł ważkich zdarzeń, które mogłyby odmienić naszą ocenę możliwości ekonomicznych dla Naszego kraju. Wciąż konsekwentnie twierdzimy, że z początkiem 2015 roku generalnie atmosfera inwestycyjna z nadzieją każe patrzeć w przyszłość, z perspektywą jakiejś bliżej na ten moment nieokreślonej poprawy w dalszej części roku. Zgodnie z danymi z czwartego kwartału ubiegłego roku, polska gospodarka rozrosła się o 3,1% licząc rok do roku dzięki takim czynnikom jak konsumpcja wewnętrzna (urósł wówczas on o 3,1% rok do roku) i inwestycje, głównie firm (+9% r/r). Obniżył zaś skalę ożywienia było saldo wymiany z zagranicą (-1,5%). Później w ciągu roku 2015 oczekujemy przynajmniej stałego tempa wzrostu handlu krajowego lub nawet małego przyspieszenia. Widoczna poprawa winna dotyczyć inwestycji, głównie za sprawą oczekiwanego wzrostu ilości realizowanych projektów infrastrukturalnych wg założeń budżetu UE na najbliższe lata.

Handel zagraniczny: da się oczekiwać pewnej poprawy wskutek coraz bardziej możliwego polepszenia koniunktury w UE (zakładamy, że saldo wymiany handlowej ze „Wschodem” nie poprawi się po wyraźnym osłabieniu w 2014 roku). W ostatnim czasie ciekawe zdarzenia dotyczyły obszaru polityki pieniężnej. Dzięki utrzymującej się de?acji (inflacja za styczeń 2015 roku -1,3%), orazpod wpływem licznych europejskich banków centralnych chcących obniżenia kosztu pieniądza, Rada Polityki Pieniężnej z początkiem marca ścięła główną stopę procentową z 2% do 1,5%. Przy okazji RPP zasugerowała, że kończy się niemal 3- letni cykl obniżek.

Realizacja zamiarów Rady zdaje się bardzo prawdopodobna, więc nie obawiamy się dalszych ruchów w zakresie kosztu kredytu co najmniej do końca roku.

Rynek akcji

Luty był przyzwoitym okresem dla inwestorów funduszy lokujących pieniądze na GPW. WIG podrożał o 2,1%. Wzrosty napędzały głównie średniaki i maluchy, gdyż wskaźnik giełdowych grubasów (WIG20) wzrósł zaledwie 1%, podczas gdy indeks giełdowych maluchów niemalże o sześć procent. Oznacza to, że jak na razie obecny rok dał odmienienie tendencji z roku 2014.. Prognozy dla światowych rynków akcji zdają się poprawiać w tym roku. 2015 rok przyniesie prawdopodobnie delikatne podkręcenie tempa wzrostu światowej gospodarki. Jednocześnie w przeważającej części obszarów gospodarczych słusznie jest oczekiwać polepszenia skumulowanych zysków.Wyceny nie należą co prawda do historycznie niskich, jednak wg nas nie są tak wysokie by się ich obawiać w realiach niskich kosztów pieniądza z jakim mamy obecnie do czynienia. Jednakowoż szczytowo wysokie ceny inwestycji w dług w wiodących obszarach i związane z tym nikłe szanse na znaczny zarobek w segmencie dłużnym mogą odegrać pewną rolę w zwiększeniu zainteresowania rynkiem akcji.

Patrząc lokalnie uważamy, że rośnie szansa na utrzymanie w przyszłości przewagi mniejszych przedsiębiorstw nad większymi przedsiębiorstwami. W segmencie małych firm łatwiej o poprawę zysków, a wyceny w wielu przypadkach mogą być atrakcyjne. Szanse na większy zarobek to także w tym przypadku znacznie większe ryzyko, związane m.in. z większą podatnością na wahania nastrojów wśród inwestorów i kierunku w którym podąża pieniądz (więcej o tym - źródło).

Brak komentarzy:

Prześlij komentarz